Sprawozdanie finansowe 2026 kluczowe fakty:

Najważniejszy termin: Do 15 lipca 2026 r. musisz złożyć komplet dokumentów do KRS (jeśli rok obrotowy pokrywa się z kalendarzowym).

Co musisz mieć: Podpisane elektronicznie sprawozdanie, uchwałę o jego zatwierdzeniu oraz uchwałę o podziale zysku lub pokryciu straty, a także sprawozdanie zarządu z działalności spółki.

Główny rygor: Za brak złożenia dokumentów grozi postępowanie przymuszające, w tym grzywny nakładane na zarząd, a nawet rozwiązanie spółki.

Sposób złożenia: Wyłącznie elektronicznie do Repozytorium Dokumentów Finansowych (RDF) na stronie https://ekrs.ms.gov.pl.

Niezłożenie sprawozdania finansowego – dlaczego to ryzyko dla spółki z o.o.

Jeżeli prowadzisz spółkę z o.o., obowiązek sporządzenia sprawozdania nie jest formalnością, którą można odłożyć na później. W praktyce to właśnie brak złożenia sprawozdania finansowego (wraz z dokumentami towarzyszącymi – uchwałami) lub sprawozdania zarządu spółki z jej działalności często staje się źródłem problemów, zwłaszcza gdy zarząd spółki nie dopilnuje terminów albo uzna, że rejestr KRS „poczeka”.

Tymczasem Krajowy Rejestr Sądowy (KRS) działa automatycznie: gdy obowiązek złożenia sprawozdania nie został wykonany w ustawowym terminie, sąd rejestrowy może wszcząć z urzędu postępowanie przymuszające, a następnie wysłać wezwanie do złożenia wymaganych dokumentów pod rygorem nałożenia grzywny. Przy dalszej bierności możliwe jest nawet postępowanie o rozwiązanie podmiotu, a w konsekwencji, wykreślenie spółki z rejestru KRS.

Dla wielu przedsiębiorców pierwszy problem pojawia się dopiero wtedy, gdy przychodzi postanowienie sądu. Wtedy okazuje się, że w rejestrze KRS widnieją braki, a sąd rejestrowy analizuje przypadki niewykonania obowiązków ustawowych. Dobrze przygotowane sprawozdanie finansowe spółki i terminowe złożenie dokumentów finansowych pozwalają uniknąć całej tej ścieżki.

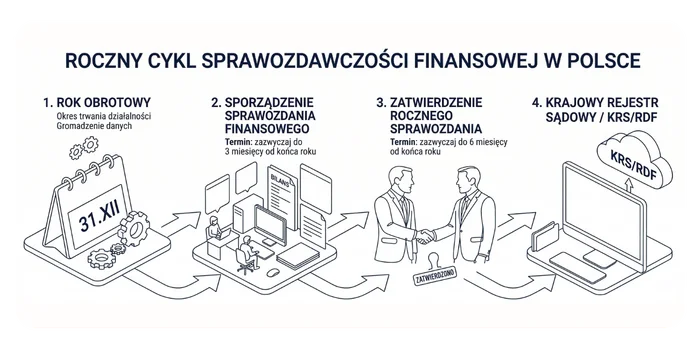

Termin sporządzenia, zatwierdzenia i złożenia sprawozdania do KRS

Dla spółki z o.o., której rok obrotowy pokrywa się z rokiem kalendarzowym, terminy sprawozdania finansowego są co do zasady trzy. Po pierwsze, sporządzenie sprawozdania finansowego powinno nastąpić nie później niż w ciągu 3 miesięcy od dnia bilansowego. Po drugie, zatwierdzenie sprawozdania finansowego powinno nastąpić nie później niż w ciągu 6 miesięcy od dnia bilansowego. Po trzecie, termin złożenia sprawozdania finansowego do rejestru KRS wynosi 15 dni kalendarzowych od dnia zatwierdzenia.

Oznacza to, że przy roku obrotowym równym kalendarzowemu sprawozdanie finansowe należy sporządzić do 31 marca 2026 r., a zatwierdzenie rocznego sprawozdania powinno nastąpić do 30 czerwca 2026 r. Następnie złożenie wymaganych dokumentów powinno nastąpić co do zasady do 15 lipca 2026 r.

Etap procesu | Termin ustawowy | Ostateczna data (rok kalendarzowy) |

Sporządzenie sprawozdania | 3 miesiące od dnia bilansowego | 31 marca 2026 |

Zatwierdzenie sprawozdania | 6 miesięcy od dnia bilansowego | 30 czerwca 2026 |

Złożenie w systemie RDF | 15 dni od zatwierdzenia | 15 lipca 2026 |

Ważne: Jeśli Twój rok obrotowy jest inny niż kalendarzowy, stosuj zasadę 3 miesięcy na sporządzenie, 6 miesięcy na zatwierdzenie i 15 dni na wysyłkę do KRS.

Termin sporządzenia sprawozdania finansowego w spółce z o.o.

W praktyce obowiązek sporządzenia sprawozdania powstaje wcześniej niż samo złożenie sprawozdania do systemu. Najpierw potrzebne jest sporządzenie sprawozdania finansowego, potem podpisy, następnie zgromadzenie wspólników spółki, a dopiero później złożenie sprawozdań spółki do właściwego systemu.

To właśnie na etapie podpisów, uchwał i organizacji obiegu dokumentów najczęściej powstają zaległe dokumenty finansowe, a KRS dotyczący spółki zostaje bez aktualnych danych. Jeżeli prezes zarządu spółki albo pozostali członkowie zarządu odkładają temat, rejestr KRS szybko pokaże brak, a sąd rejestrowy zdecyduje się na przeprowadzanie postępowania przymuszającego wobec spółki.

Zgromadzenie wspólników spółki a zatwierdzenie rocznego sprawozdania

Zatwierdzenie rocznego sprawozdania nie kończy się na jego przygotowaniu. Konieczne jest również przeprowadzenie właściwego etapu korporacyjnego, czyli zwołanie zwyczajnego zgromadzenia wspólników, na którym następuje zatwierdzenie sprawozdania finansowego oraz podjęcie uchwały o podziale zysku lub pokryciu straty. Jeżeli zgromadzenie wspólników spółki nie zostanie zwołane w odpowiednim czasie albo pojawią się inne problemy organizacyjne, termin złożenia sprawozdania finansowego może zostać zagrożony.

Dlatego obowiązki związane ze sprawozdaniem trzeba planować z wyprzedzeniem, a nie dopiero pod koniec czerwca.

Złożenie sprawozdania i składanie dokumentów finansowych do rejestru sądowego

Samo sporządzenie i zatwierdzenie dokumentów to jeszcze nie koniec. Ostatni etap to złożenie sprawozdania wraz z innymi wymaganymi dokumentami do właściwego systemu, tak aby rejestr sądowy odzwierciedlał aktualny stan formalny spółki.

Jeżeli ten etap zostanie pominięty, z punktu widzenia KRS obowiązek nadal pozostaje niewykonany. Właśnie dlatego przedsiębiorcy często błędnie zakładają, że skoro dokumenty zostały podpisane lub zatwierdzone, sprawa jest zamknięta. Dla Krajowego Rejestru Sądowego kluczowe jest jednak ich prawidłowe złożenie.

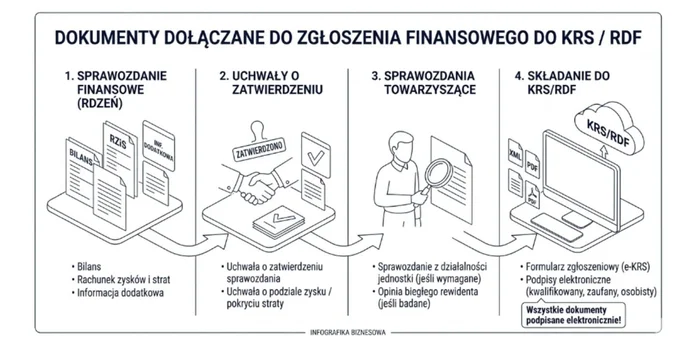

Jakie dokumenty obejmuje składanie dokumentów finansowych do KRS

Warto pamiętać, że samo sprawozdanie finansowe spółki to nie jedyny dokument. Obowiązek sprawozdawczy obejmuje także uchwałę o zatwierdzeniu sprawozdania finansowego oraz uchwałę o podziale zysku lub pokryciu straty, a także sprawozdanie zarządu spółki, a gdy wymagają tego przepisy ustawy – również sprawozdanie biegłego rewidenta.

Krajowy Rejestr Sądowy (KRS) przyjmuje więc nie tylko samo sprawozdanie finansowe spółki, ale cały pakiet dokumentów. Jeżeli badanie sprawozdania finansowego jest obowiązkowe, brak takiego dokumentu również może oznaczać niewykonanie obowiązków sprawozdawczych.

Dlatego obowiązek złożenia sprawozdania trzeba rozumieć szerzej niż samo przesłanie jednego pliku XML – chodzi o kompletne składanie dokumentów finansowych do właściwego rejestru sądowego.

Dokument | Kiedy jest wymagany? |

Roczne sprawozdanie finansowe | Zawsze (Bilans, RZiS, Informacja dodatkowa). |

Uchwała o zatwierdzeniu sprawozdania | Zawsze (podjęta przez Zgromadzenie Wspólników). |

Uchwała o podziale zysku / pokryciu straty | Zawsze (nawet jeśli strata jest pokrywana z przyszłych zysków). |

Sprawozdanie z działalności zarządu | W większości spółek z o.o. (chyba że spółka ma status mikro/małej i skorzystała ze zwolnienia). |

Opinia biegłego rewidenta | Tylko jeśli spółka podlega pod obowiązkowe badanie. |

Sprawozdanie z działalności i inne dokumenty finansowe spółki

W praktyce bardzo często problemy nie wynikają z braku samego bilansu czy rachunku zysków i strat, lecz z pominięcia innych wymaganych elementów. Chodzi przede wszystkim o brak sprawozdania z działalności albo uchwał dotyczących zatwierdzenia sprawozdania finansowego oraz podziału zysku lub pokrycia straty, które również stanowią część obowiązkowej dokumentacji.

To oznacza, że zarząd powinien myśleć o tym procesie jako o przygotowaniu całego pakietu, a nie tylko pojedynczego dokumentu.

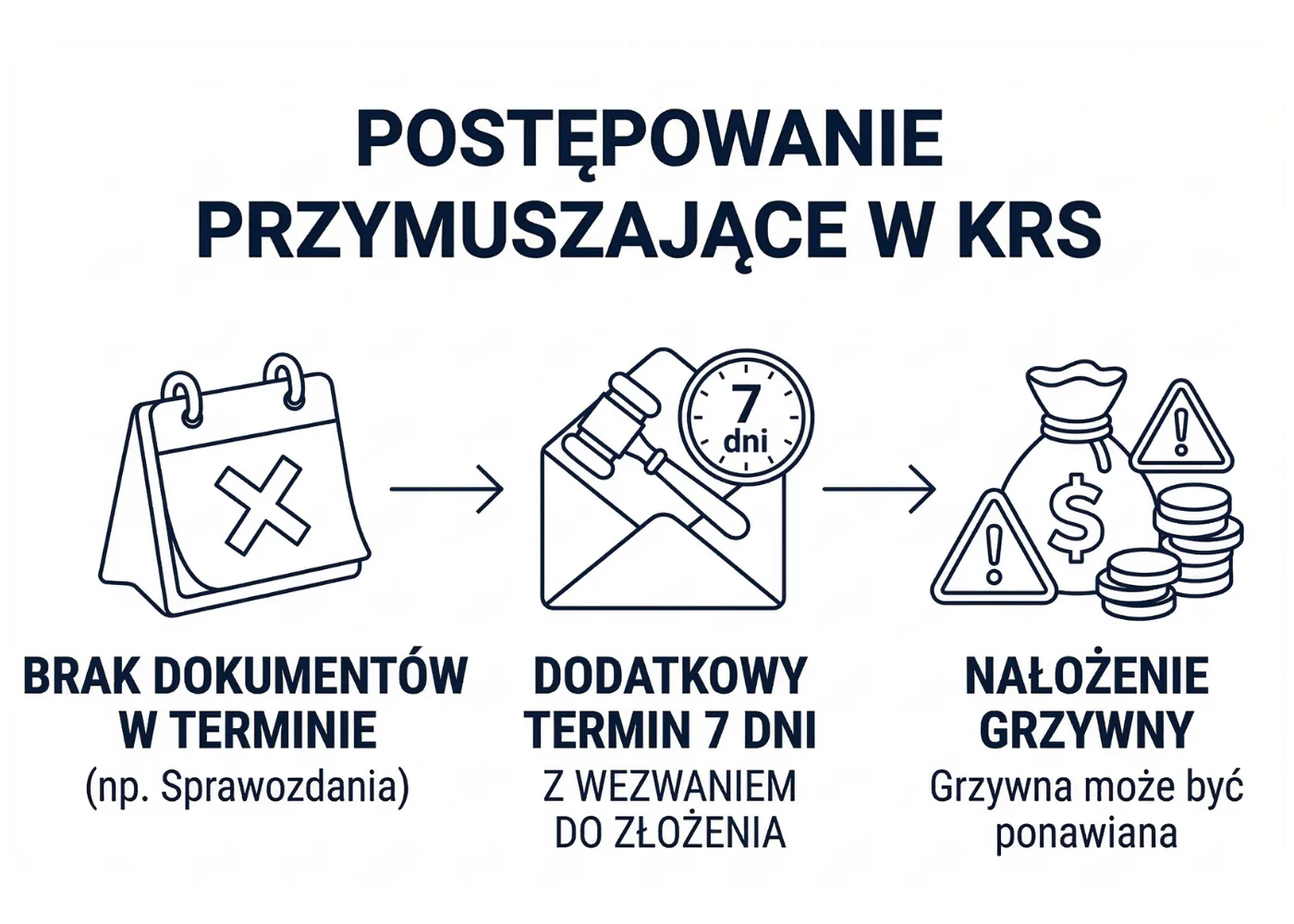

Postępowanie przymuszające w KRS – kiedy sąd rejestrowy wszczyna sprawę

Postępowanie przymuszające to procedura, z której korzysta sąd rejestrowy wtedy, gdy wniosek albo dokumenty, których złożenie jest obowiązkowe, nie trafiły do rejestru KRS w terminie. Ustawa o Krajowym Rejestrze Sądowym przewiduje, że sąd rejestrowy wyznacza dodatkowy 7-dniowy termin, a wezwanie sądu jest kierowane pod rygorem zastosowania grzywny.

Jeżeli po takim wezwaniu nadal nie nastąpi złożenie sprawozdania, sąd rejestrowy nakłada grzywnę i może ją ponawiać. Właśnie tak wygląda wszczęcie postępowania przymuszającego i dalsze przeprowadzanie postępowania przez sąd rejestrowy.

W praktyce przypadki wszczęcia postępowania przymuszającego pojawiają się najczęściej wtedy, gdy nie doszło do złożenia rocznego sprawozdania albo aktualizacji innych danych w rejestrze. To klasyczne przypadki niewykonania obowiązków, które uruchamiają postępowanie przymuszające wobec spółki.

Jeżeli chcesz dokładniej sprawdzić, jak wygląda postępowanie przymuszające dotyczące sprawozdań finansowych i jakie działania należy podjąć po otrzymaniu wezwania, warto sięgnąć do osobnego opracowania na ten temat lub skontaktować się bezpośrednio z Kancelarią.

Wezwanie sądu rejestrowego i dodatkowy termin na złożenie sprawozdania

Wezwanie sądu rejestrowego to sygnał, że sprawa weszła już na etap formalnej reakcji ze strony KRS. Spółka otrzymuje dodatkowy termin, ale nie należy traktować go jako zwykłej formalności.

To moment, w którym trzeba realnie działać: ustalić, czego brakuje, przygotować dokumenty i doprowadzić do ich złożenia. Bierność na tym etapie najczęściej tylko pogarsza sytuację.

Grzywna za niezłożenie sprawozdania finansowego – jak działa w praktyce

Grzywna za niezłożenie sprawozdania finansowego nie musi być jednorazowa. Sąd rejestrowy może ją ponawiać aż do wykonania obowiązku. W praktyce oznacza to, że ignorowanie wezwania może prowadzić do narastania presji finansowej.

Dla zarządu jest to wyraźny sygnał, że niezłożenie sprawozdania finansowego nie pozostaje bez konsekwencji, nawet jeśli sama spółka nadal prowadzi działalność.

Rodzaj sankcji | Kto nakłada? | Skutek |

Postępowanie przymuszające | Sąd Rejestrowy / Krajowy Rejestr Sądowy (KRS) | Wezwanie do złożenia dokumentów w ciągu 7 dni pod rygorem nałożenia grzywny |

Grzywna (środek przymusu) | Sąd Rejestrowy / Krajowy Rejestr Sądowy (KRS) | Grzywna nakładana na członków zarządu (może być ponawiana). |

Odpowiedzialność karna | Prokuratura / Urząd Skarbowy / Sąd | Grzywna, kara ograniczenia wolności (z ustawy o rachunkowości). |

Rozwiązanie spółki | Sąd Rejestrowy / Krajowy Rejestr Sądowy (KRS) | Wykreślenie podmiotu z rejestru w razie niezłożenie sprawozdań finansowych za 2 kolejne lata obrotowe. |

Umorzenie postępowania – kiedy sąd rejestrowy umorzy postępowanie

Co istotne, przepisy przewidują również przypadki umorzenia postępowania przymuszającego. Sąd rejestrowy umarza postępowanie przymuszające wtedy, gdy z okoliczności sprawy wynika, że nie doprowadzi ono do wykonania obowiązku.

Nie oznacza to jednak, że problem znika definitywnie. Jeżeli sytuacja prawna lub faktyczna spółki się zmieni, wszczęcie postępowania przymuszającego może nastąpić ponownie.

Dla przedsiębiorcy to ważny sygnał: złożenie zaległych sprawozdań i uzupełnienie braków zwykle jest najprostszą drogą do ograniczenia ryzyka, ale bierność rzadko pomaga. Rejestr KRS pozwala sądowi szybko ustalić, czy obowiązki sprawozdawcze zostały wykonane.

Zaległe sprawozdania finansowe i skutki niezłożenia sprawozdania przez dwa lata

Jeszcze poważniejsza jest sytuacja, gdy przez dwa kolejne lata obrotowe nie zostały złożone roczne sprawozdania finansowe. Wtedy sąd rejestrowy może wszcząć postępowanie o rozwiązanie podmiotu bez przeprowadzania postępowania likwidacyjnego.

Na tym etapie nie chodzi już tylko o postępowanie przymuszające i grzywnę, lecz o realne ryzyko wykreślenia spółki z KRS oraz rozwiązania jej bez przeprowadzania likwidacji. W takich sprawach sąd rejestrowy bada, czy spółka prowadzi działalność i czy posiada zbywalny majątek.

Przypadki wykreślenia z KRS stają się bardzo realne tam, gdzie obowiązki sprawozdawcze są lekceważone przez dłuższy czas.

Wykreślenie z KRS – kiedy ryzyko staje się realne

W praktyce wykreślenie spółki z rejestru bez jej likwidacji nie następuje od razu po jednym uchybieniu. Problem zaczyna się wtedy, gdy zaległe sprawozdania finansowe narastają, a zarząd nie reaguje na wezwania sądu rejestrowego. W takich sytuacjach pojawiają się właśnie przypadki wykreślenia z KRS jako konsekwencja długotrwałego niewykonywania obowiązków sprawozdawczych.

Jeżeli spółka przez dłuższy czas nie wykonuje podstawowych obowiązków, sąd może uznać, że dalsze istnienie podmiotu w rejestrze nie ma uzasadnienia. Właśnie dlatego skutki niezłożenia sprawozdania mogą z czasem stać się dużo poważniejsze niż sama grzywna.

Długotrwałe ignorowanie i niewykonanie obowiązków sprawozdawczych może prowadzić nie tylko do wykreślenia spółki z rejestru, ale też do poważnych konsekwencji dla osób zarządzających. Trzeba jednak odróżnić samo postępowanie dotyczące „martwej spółki” od zakazu pełnienia funkcji w innych spółkach – taki zakaz wynika z art. 18 § 2 k.s.h. w razie prawomocnego skazania za określone przestępstwa, a nie automatycznie z samego wykreślenia podmiotu z KRS.

Kto podpisuje sprawozdanie finansowe i jaka jest odpowiedzialność członków zarządu

Sprawozdanie finansowe w postaci elektronicznej (XML) podpisuje kierownik jednostki oraz osoba, której powierzono prowadzenie ksiąg rachunkowych. W spółce z o.o. kierownikiem jednostki są członkowie zarządu, a więc odpowiedzialność za sporządzenie sprawozdania finansowego oraz obowiązek złożenia sprawozdania spoczywa właśnie na nich. Jeżeli spółka znajduje się w likwidacji, obowiązki te wykonują likwidatorzy.

W praktyce oznacza to, że zarząd spółki nie może zasłaniać się tym, że księgowość „miała to zrobić”. Funkcja członka zarządu nie ma bowiem wyłącznie charakteru reprezentacyjnego – mandat członka zarządu łączy się bowiem z realnymi obowiązkami, które określa umowa spółki oraz Kodeks spółek handlowych, a odpowiedzialność członków zarządu za niewykonanie obowiązków sprawozdawczych wynika zarówno z ustawy o rachunkowości, jak i z zasad prowadzenia spraw spółki.

Dlatego zarząd spółki, w tym prezes zarządu spółki, powinni pilnować nie tylko samego dokumentu, ale całego procesu: od sporządzenia sprawozdania finansowego, przez zatwierdzenie sprawozdania, aż po złożenie dokumentów finansowych do Repozytorium Dokumentów Finansowych (RDF).

Odpowiedzialność członków zarządu za brak złożenia sprawozdania

Za brak dokumentów grożą dwa poziomy konsekwencji. Po pierwsze, sąd rejestrowy może orzec nałożenie grzywny w postępowaniu przymuszającym i ponawiać grzywnę aż do wykonania obowiązku. Po drugie, ustawa o rachunkowości przewiduje sankcje za niedopełnienie obowiązków, w tym za niezłożenie sprawozdania finansowego lub sprawozdania z działalności we właściwym rejestrze sądowym.

To oznacza, że niedopełnienie obowiązków sprawozdawczych może rodzić nie tylko skutki rejestrowe, ale również odpowiedzialność karną. W praktyce przypadki nałożenia grzywny, przypadki postępowania karnego i odpowiedzialność karna dotyczą przede wszystkim tych sytuacji, w których zarząd spółki przez dłuższy czas ignoruje wezwanie sądu oraz obowiązek złożenia sprawozdania.

Nie zawsze wchodzi tu w grę jedynie Kodeks karny skarbowy – część sankcji wynika bezpośrednio z ustawy o rachunkowości i ustawy o KRS.

Warto przy tym doprecyzować, że od kilku lat dokumentów finansowych nie składa się już „w papierze”. Cały proces odbywa się elektronicznie przez portal eKRS – w systemie bezpłatnego zgłaszania dokumentów finansowych do Repozytorium Dokumentów Finansowych, a zgłoszenie i załączniki wymagają podpisania kwalifikowanym podpisem elektronicznym albo Profilem Zaufanym przez osobę uprawnioną do reprezentacji spółki.

Zgromadzenie wspólników spółki a obowiązki zarządu

To samo dotyczy etapu korporacyjnego. Na zwyczajnym zgromadzeniu wspólników rozpatruje się sprawozdanie zarządu z działalności spółki oraz roczne sprawozdanie finansowe, a następnie podejmuje uchwały o ich zatwierdzeniu oraz o podziale zysku lub pokryciu straty.

Zgromadzenie wspólników spółki nie zwalnia jednak zarządu z odpowiedzialności. Jeżeli wspólnicy spółki nie zostaną właściwie zawiadomieni o terminie zgromadzenia albo umowa spółki przewiduje szczególne zasady podejmowania uchwał, może dojść do opóźnienia, a wtedy termin złożenia sprawozdania finansowego zaczyna być realnym problemem.

Właśnie dlatego obowiązki zarządu spółki trzeba planować z wyprzedzeniem, a nie w ostatnim tygodniu czerwca. Jest to szczególnie ważne dla przedsiębiorców, którzy wcześniej prowadzili jednoosobową działalność i dopiero po przekształceniu działalności w spółkę mierzą się z pełnym zakresem obowiązków korporacyjnych i rejestrowych.

Jak uniknąć grzywny za niezłożenie i uporządkować składanie dokumentów finansowych

Najprostsza odpowiedź brzmi: nie dopuścić do tego, aby rejestr KRS ujawnił braki. W praktyce sprawozdanie finansowe należy przygotować wcześniej, ustalić kto podpisuje dokumenty, sprawdzić czy badanie sprawozdania finansowego przez biegłego rewidenta jest wymagane, a następnie zaplanować zgromadzenie wspólników z odpowiednim wyprzedzeniem.

Jeżeli spółka prawa handlowego działa aktywnie, ma majątek i prowadzi biznes, szkoda doprowadzać do sytuacji, w której przez formalne zaniechanie pojawi się postanowienie sądu o wszczęciu postępowania przymuszającego albo ryzyko wykreślenie spółki. Rejestr sądowy nie bada, czy ktoś „miał dużo pracy” – bada, czy obowiązek złożenia sprawozdania został wykonany.

Gdy przyszło już wezwanie sądu, nie warto liczyć, że sprawa sama wygaśnie. Najczęściej trzeba możliwie szybko przygotować zaległe dokumenty finansowe spółki, doprowadzić do złożenia zaległych sprawozdań, uzupełnić dokumenty rejestrowe spółki i odpowiedzieć na wezwanie sądu.

W wielu sprawach szybkie złożenie zaległych sprawozdań oraz złożenie dokumentów finansowych prowadzi do zamknięcia problemu na etapie postępowania przymuszającego. Im dłużej jednak trwa niewykonanie obowiązków sprawozdawczych, tym większe jest ryzyko, że sąd rejestrowy potraktuje sprawę jako jedną z przesłanek rozwiązania spółki i wykreślenia jej z KRS bez przeprowadzania likwidacji spółki.

Kluczowe znaczenie ma szybkie uporządkowanie zaległości oraz ustalenie, jakie dokumenty powinny zostać przygotowane i złożone do rejestru. Często konieczne jest nie tylko sporządzenie brakujących sprawozdań finansowych, lecz także przygotowanie uchwał wspólników oraz innych dokumentów wymaganych przez przepisy. W takich sytuacjach pomocna bywa stała obsługa prawna firm, która pozwala nie tylko reagować na problem, ale też wcześniej uporządkować obowiązki zarządu, terminy i dokumenty składane do KRS.

Checklista: złożenie sprawozdania krok po kroku

Z perspektywy praktycznej prezes zarządu spółki i pozostali członkowie zarządu powinni mieć prostą checklistę.

Po pierwsze: ustalić rok obrotowy i terminy sprawozdania finansowego.

Po drugie: dopilnować, by sprawozdanie finansowe spółki oraz sprawozdanie z działalności były gotowe przed końcem marca albo odpowiednio przed upływem 3 miesięcy od dnia bilansowego.

Po trzecie: zwołać zgromadzenie wspólników i doprowadzić do zatwierdzenia rocznego sprawozdania oraz podjęcia uchwały o przeznaczeniu zysku lub pokryciu straty.

Po czwarte: złożyć komplet dokumentów do Repozytorium Dokumentów Finansowych.

Po piąte: upewnić się, czy rejestr KRS pokazują prawidłowy stan.

Taka rutyna ogranicza przypadki niewykonania obowiązków, w tym przypadki nałożenia grzywny oraz pozostałe sankcje za niedopełnienie obowiązków.

Co zrobić, gdy spółka ma już zaległe sprawozdania finansowe

Jeżeli problem dotyczy już kilku okresów, nie warto odwlekać reakcji. Trzeba ustalić, które dokumenty nie zostały złożone, czy wszystkie uchwały zostały podjęte prawidłowo i czy rejestr zawiera aktualne dane.

Im szybciej spółka zacznie porządkować zaległe sprawozdania finansowe, tym większa szansa, że sprawa zakończy się na etapie działań naprawczych, a nie dalszych sankcji.

Wezwanie sądu rejestrowego – co zrobić po otrzymaniu pisma z KRS

Jeżeli prezes zarządu spółki, inni członkowie zarządu albo wspólnicy spółki otrzymali już postanowienie sądu, nie warto czekać na grzywnę. Funkcja członka zarządu oznacza realną odpowiedzialność za dokumenty, a funkcja członka zarządu nie kończy się na reprezentacji spółki przed kontrahentami.

Jeżeli problem dotyczy kilku lat, nieaktualnego rejestru KRS, braków w uchwałach albo błędów w dokumentach, warto uporządkować sprawę od razu, jeszcze zanim postępowanie przymuszające przerodzi się w dalej idące działania sądu.

Jeżeli potrzebujesz wsparcia w takiej sytuacji, możesz skontaktować się w sprawie swojej spółki, a wcześniej sprawdzić także opinie klientów, aby zobaczyć, jak wygląda współpraca w praktyce.