Wypadek komunikacyjny to zawsze stres i niepewność, a prawdziwy problem często zaczyna się dopiero po zgłoszeniu szkody do ubezpieczyciela. Zdarza się, że wypłacone odszkodowanie jest znacznie niższe od rzeczywistych kosztów naprawy pojazdu. W praktyce oznacza to, że poszkodowany zamiast spokojnie przejść do naprawy auta, musi analizować decyzję ubezpieczyciela, zakres szkody i realną wysokość odszkodowania.

Poniżej opisuję sprawę mojego klienta, która dotyczyła sporu z zagranicznym ubezpieczycielem – Insurance Joint-Stock Company DallBogg: Life and Health AD z siedzibą w Sofii (Bułgaria). Klient otrzymał decyzję, która w jego ocenie – i jak potwierdziło późniejsze postępowanie – znacząco zaniżała wysokość należnego odszkodowania. Sprawa zakończyła się skierowaniem pozwu do sądu i uzyskaniem wysokiej dopłaty odszkodowania.

Opisuję tę historię, ponieważ podobne sprawy zdarzają się w praktyce bardzo często. Jeśli spotkała Cię odmowa wypłaty lub propozycja rażąco niskiego odszkodowania, warto wiedzieć, że decyzja ubezpieczyciela nie musi być ostateczna. Gdy pojawia się zaniżone odszkodowanie, poszkodowany ma pełne prawo reagować, a dochodzenie roszczeń może doprowadzić do uzyskania pełnej wysokości odszkodowania.

Kim był mój klient?

Moim klientem była osoba fizyczna – właściciel kilkuletniego samochodu osobowego, który uległ uszkodzeniu w wyniku zdarzenia drogowego. Auto przed kolizją było w doskonałym stanie technicznym, serwisowane i zadbane, wyposażone wyłącznie w oryginalne części sygnowane logo producenta.

Sprawca kolizji posiadał polisę OC w zagranicznym zakładzie ubezpieczeń Insurance Joint-Stock Company DallBogg: Life and Health AD z siedzibą w Sofii (Bułgaria). Na terytorium Polski ubezpieczyciel ten był reprezentowany przez DioDea Poland sp. z o.o. z siedzibą w Warszawie.

Poszkodowany od początku chciał tylko jednego – rzetelnego rozliczenia szkody i odszkodowania, które pozwoli na naprawę pojazdu bez dokładania z własnej kieszeni. Przy szkodzie z OC sprawcy poszkodowany nie powinien ponosić skutków wypadku finansowo.

Jaki był problem?

Po zgłoszeniu szkody z OC sprawcy, ubezpieczyciel sporządził własną kalkulację naprawy, ustalając wysokość odszkodowania na ok. 2 000 zł brutto. Kwota ta została wypłacona „bezspornie”. Problem polegał jednak na tym, że wycena ubezpieczyciela była rażąco zaniżona w stosunku do rzeczywistej wysokości szkody.

Już na pierwszy rzut oka kalkulacja ubezpieczyciela pomijała część niezbędnych czynności technologicznych oraz zastosowano stawki roboczogodzin i wyceny części odbiegające od realiów rynku. W praktyce właśnie w ten sposób dochodzi do zaniżenia kosztorysu, co bezpośrednio prowadzi do sporu o należną dopłatę odszkodowania.

Klient zlecił prywatną kalkulację w autoryzowanej stacji obsługi. Z opinii tej wynikało, że realny koszt naprawy pojazdu wynosił około 15 000 zł brutto.

Dodatkowym, istotnym problemem był całkowity brak reakcji ubezpieczyciela na złożoną reklamację. Klient skorzystał z przysługującego mu prawa do odwołania od decyzji, jednak mimo upływu ustawowych terminów nie otrzymał żadnej odpowiedzi – ani merytorycznego stanowiska, ani informacji o przyczynach opóźnienia. Taka postawa ubezpieczyciela w praktyce pozbawiała poszkodowanego realnej możliwości polubownego zakończenia sprawy i w konsekwencji przesądziła o konieczności skierowania sprawy na drogę sądową.

Skąd było wiadomo, że odszkodowanie zostało zaniżone?

W tej sprawie odszkodowanie zostało zaniżone na kilku poziomach. Po pierwsze, zaniżone odszkodowanie wynikało z przyjęcia zbyt niskich stawek za roboczogodzinę prac blacharsko-lakierniczych. Po drugie, zaniżone odszkodowanie nie obejmowało wszystkich czynności potrzebnych do usunięcia szkody. W konsekwencji, zaniżone odszkodowanie nie odpowiadało realiom rynku.

Ubezpieczyciel zaproponował kwotę, która nie pozwalała na naprawę pojazdu w warsztacie utrzymującym standard producenta. W praktyce oznacza to, że poszkodowany musi wybierać między częściową naprawą a dopłatą z własnej kieszeni.

W przypadku zaniżonego odszkodowania warto sprawdzić, czy kosztorys uwzględnia wszystkie elementy szkody, czy nie pojawiają się potrącenia oraz czy zakład ubezpieczeń nie zaniża stawek robocizny. Jeżeli ubezpieczyciel zaniżył odszkodowanie, zwykle można to wykazać przez niezależną wycenę, dokumentację serwisową oraz porównanie rzeczywistych kosztów naprawy.

Jak pomogłem mojemu klientowi?

Po wstępnym zapoznaniu się ze sprawą i ocenie zgromadzonych dokumentów uznałem, że istnieją realne podstawy do dochodzenia roszczeń o dopłatę odszkodowania na drodze sądowej.

Szczegółowa analiza sprawy

Najpierw szczegółowo przeanalizowałem decyzję oraz kalkulację naprawy ubezpieczyciela. Weryfikacji podlegała przede wszystkim metodologia kalkulacji szkody, w tym przyjęte stawki roboczogodzin, sposób wyceny części oraz pominięcie części czynności naprawczych niezbędnych do przywrócenia pojazdu do stanu sprzed zdarzenia.

Przygotowałem argumentację opartą na zasadzie pełnego odszkodowania, zgodnie z którą poszkodowany powinien otrzymać świadczenie pozwalające na realne przywrócenie pojazdu do stanu sprzed szkody. W takiej sprawie kluczowe są: numer szkody, numer polisy, historia naprawy, dokumentacja serwisowa i odpowiednie zestawienie kosztów.

Odwołanie od decyzji ubezpieczyciela

Przed wejściem na drogę sądową złożylismy ponowne, uzupełniające odwołanie od decyzji ubezpieczyciela – zawierające wyraźny wniosek o ponowne rozpatrzenie sprawy. Pismo to miało charakter merytoryczny i szczegółowo odnosiło się do wcześniejszego stanowiska zakładu ubezpieczeń. Wskazaliśmy w nim dokładny opis szkody, konkretne braki i nieprawidłowości w kosztorysie, prawidłowe wyliczenie należnej kwoty oraz jednoznaczny wniosek o dopłatę odszkodowania.

W odwołaniu od decyzji podkreślaliśmy, że ubezpieczyciel zaniżył odszkodowanie, a wypłacone dotychczas odszkodowanie nie odpowiada ani rozmiarowi szkody, ani standardowi naprawy. Wskazaliśmy też, że brak odpowiedzi w terminie ma znaczenie dla dalszego postępowania.

Brak odpowiedzi ze strony ubezpieczyciela pokazał, że odwołanie nie doprowadziło do zmiany stanowiska. Z perspektywy klienta i poszkodowanego oznaczało to, że potrzebne będzie skierowanie sprawy do sądu.

Przygotowanie i wniesienie pozwu

Mimo że DallBogg ma siedzibę w Bułgarii, pozew złożyliśmy w Polsce – do Sądu Rejonowego Lublin-Wschód w Lublinie z siedzibą w Świdniku, zgodnie z miejscem zamieszkania poszkodowanego. To istotna informacja dla osób, które obawiają się sporów z zagranicznym zakładem ubezpieczeń.

Zgodnie z art. 34a ust. 1 ustawy z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych: Powództwo o odszkodowanie z ubezpieczenia OC posiadaczy pojazdów mechanicznych wytacza się wyłącznie przed sąd właściwy dla miejsca zamieszkania albo siedziby poszkodowanego zdarzeniem powodującym szkodę albo przed sąd właściwy dla miejsca zaistnienia tego zdarzenia. W braku wskazanych wyżej podstaw właściwości miejscowej powództwo można wytoczyć przed sąd właściwy według przepisów o właściwości ogólnej.

W pozwie wskazano podstawy odpowiedzialności odszkodowawczej ubezpieczyciela, rzeczywisty zakres powstałej szkody oraz wniosek o dopuszczenie dowodu z opinii biegłego sądowego. Skuteczne dochodzenie roszczeń wymagało więc nie tylko wcześniejszego odwołania, ale przede wszystkim precyzyjnego sformułowania żądania, szczegółowego opisu szkody oraz jasnego wskazania podstaw prawnych dochodzonego roszczenia.

Jakie dowody miały znaczenie?

Duże znaczenie miała prywatna wycena sporządzona poza kosztorysem ubezpieczyciela. Taką wycenę warto zestawić z dokumentacją serwisową, zdjęciami, fakturami i zakresem szkody. W razie potrzeby można też powołać zeznania świadków, zwłaszcza gdy przebieg wypadku albo stan pojazdu przed zdarzeniem są kwestionowane. W tej sprawie zeznania świadków nie były konieczne, ale w innych sprawach mogą mieć realne znaczenie.

Przy sporach o odszkodowania liczy się całość materiału: faktury, zdjęcia, historia naprawy, zakres szkody i zgodność kalkulacji z realnym rynkiem. To właśnie na tej podstawie ocenia się, czy roszczenia są zasadne.

Postępowanie sądowe

W toku postępowania sądowego dopuszczony został dowód z opinii biegłego z zakresu techniki motoryzacyjnej. Biegły sądowy potwierdził nie tylko rzeczywistą wysokość kosztów naprawy pojazdu, ale również odniósł się do historii eksploatacji auta.

W opinii wskazano, że pojazd był regularnie serwisowany w autoryzowanej stacji obsługi, co znajdowało potwierdzenie w dokumentacji serwisowej zgromadzonej w aktach sprawy. Okoliczność ta uzasadniała przyjęcie stawek naprawczych właściwych dla warsztatów autoryzowanych, ponieważ stan techniczny i sposób dotychczasowej obsługi pojazdu przemawiał za naprawą zgodną z technologią producenta.

Przedmiotowa opinia nie była kwestionowana przez żadną ze stron postępowania. Takie postępowanie sądowe pokazuje, że gdy ubezpieczyciel zaniżył odszkodowanie, sąd może oprzeć rozstrzygnięcie na obiektywnych dowodach, a nie na jednostronnej kalkulacji ubezpieczyciela.

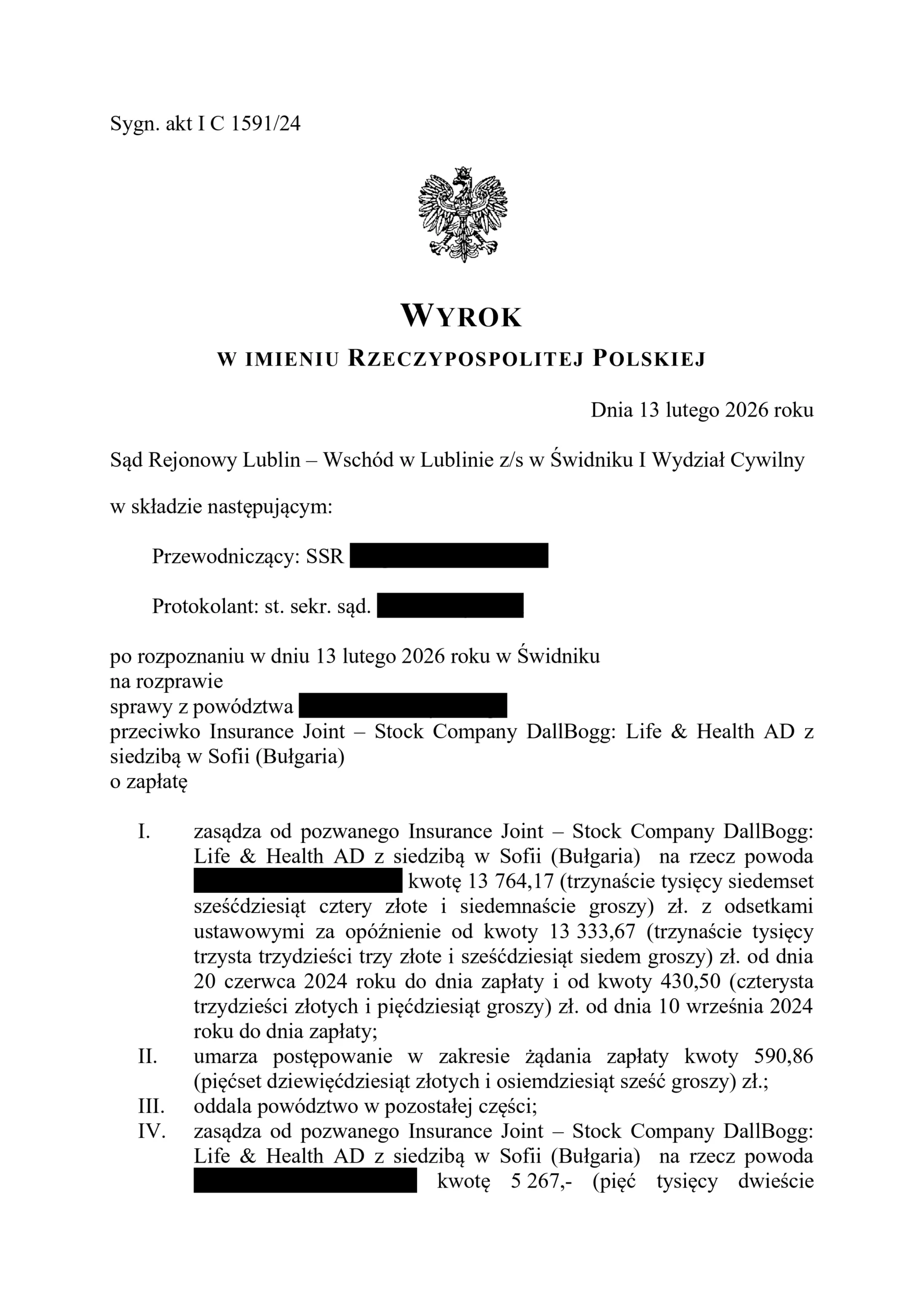

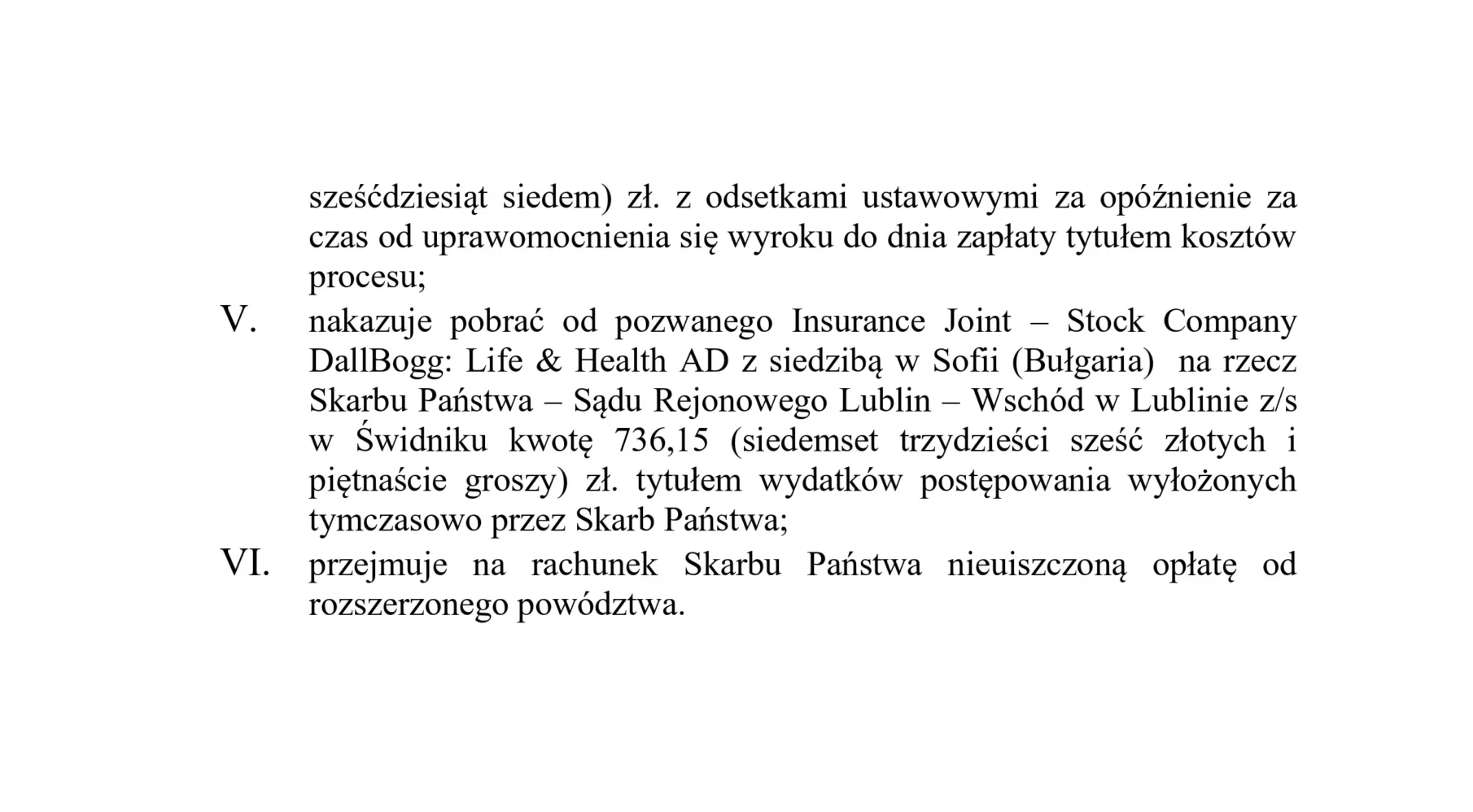

Rozstrzygnięcie

13 lutego 2026 r. sąd wydał wyrok kończący sprawę.

W powołanym orzeczeniu:

- zasądzono na rzecz mojego klienta dochodzoną pozwem kwotę,

- oddalono powództwo jedynie w zakresie kilku dni odsetek,

- kosztami postępowania w całości obciążono ubezpieczyciela.

Sprawa zakończyła się pełnym sukcesem – klient otrzymał dopłatę odszkodowania odpowiadającą rzeczywistym kosztom naprawy pojazdu. Dzięki interwencji Kancelarii poszkodowany nie musiał pokrywać kosztów z własnej kieszeni.

Co ten wyrok oznacza dla innych?

To rozstrzygnięcie oznacza, że decyzja ubezpieczyciela nie jest niepodważalna. Jeżeli odszkodowanie zostało zaniżone, postępowanie sądowe może doprowadzić do uzyskania pełnej wysokości odszkodowania.

Taki wyrok oznacza również, że poszkodowany ma pełne prawo domagać się roszczenia odpowiadającego rzeczywistej wartości szkody. Nie ma znaczenia, że zakład ubezpieczeń jest podmiotem zagranicznym, skoro szkoda powstała w Polsce i likwidowana jest z OC sprawcy.

Najczęstsze przyczyny zaniżenia odszkodowania

Najczęstsze przyczyny zaniżenia odszkodowania są dość powtarzalne. Towarzystwa ubezpieczeniowe często stosują potrącenia amortyzacyjne, obniżają stawki za roboczogodzinę prac blacharsko-lakierniczych, ograniczają zakres szkody albo przyjmują ceny części nieadekwatne do modelu i stanu auta.

Takie zaniżenie w praktyce oznacza, że poszkodowany otrzymuje niskie odszkodowanie, choć prawo i orzecznictwo Sądu Najwyższego wskazują, że świadczenia z OC sprawcy powinny odpowiadać pełnej wysokości szkody. Dla klienta oznacza to nie tylko stres, ale też realne ryzyko wstrzymania naprawy.

W takich sprawach zakład ubezpieczeń bardzo często zakłada, że poszkodowany nie złoży odwołania, nie pójdzie do sądu i zaakceptuje zaniżone odszkodowanie. Właśnie dlatego zaniżenie jest tak częstym problemem w praktyce likwidacji szkód.

Co zrobić po otrzymaniu decyzji ubezpieczyciela?

Po pierwsze trzeba dokładnie przeczytać decyzję ubezpieczyciela i sprawdzić, czy decyzja ubezpieczyciela zawiera szczegółowe uzasadnienie. Po drugie warto przygotować odwołanie od decyzji i wskazać, że ubezpieczyciel zaniżył odszkodowanie.

Takie odwołanie od decyzji powinno opisywać zakres szkody, wysokość rzeczywistych kosztów naprawy, oczekiwania co do należnej kwoty oraz podstawę prawną. Dobrze, gdy do odwołania dołącza się wycenę rzeczoznawcy, faktury, zdjęcia oraz dokumentację z warsztatu.

Jeżeli ubezpieczyciel nie udziela odpowiedzi na reklamację w ustawowym terminie, nie warto pozostawiać sprawy bez dalszych działań. W takiej sytuacji można podjąć kolejne kroki – skierować ponowne wezwanie do zapłaty, wystąpić z wnioskiem o interwencję do Rzecznika Finansowego albo zdecydować się na dochodzenie roszczeń na drodze sądowej.

Czy warto zgłosić sprawę do Rzecznika Finansowego?

W części spraw warto rozważyć skorzystanie ze wsparcia Rzecznika Finansowego. Złożenie wniosku o interwencję i uzyskanie korzystnej analizy prawnej w indywidualnej sprawie może wzmocnić pozycję poszkodowanego i skłonić zakład ubezpieczeń do ponownej, bardziej wnikliwej oceny sprawy.

Nie zawsze jednak interwencję Rzecznika Finansowego trzeba traktować jako obowiązkowy etap. Czasem szybsza i skuteczniejsza będzie droga sądowa, zwłaszcza w przypadku DallBogg. Wszystko zależy od treści decyzji ubezpieczyciela, zakresu szkody i zgromadzonego materiału dowodowego.

Warto pamiętać, że Rzecznik Finansowy działa w obszarze nadzoru finansowego i ochrony klientów rynku finansowego, ale nie zastąpi dobrze przygotowanego pozwu tam, gdzie zaniżone odszkodowanie jest oczywiste.

Kiedy potrzebna jest pomoc kancelarii?

Jeżeli pojawia się zaniżone odszkodowanie, przewlekłość w procesie likwidacji szkody, brak odpowiedzi w ustawowym terminie albo próba wymuszenia niekorzystnej ugody, warto rozważyć profesjonalne wsparcie prawne. Nasza kancelaria pomaga ocenić, czy są podstawy do wniesienia pozwu.

W podobnych sprawach możemy pomóc na etapie analizy dokumentów, przygotowania odwołania, pozwu i reprezentacji przed sądem. Do naszej kancelarii zgłaszają się zarówno klienci indywidualni od razu po otrzymaniu zaniżonej decyzji, jak i osoby, które wcześniej bezskutecznie próbowały samodzielnie uzyskać wyższe odszkodowanie.

Możemy pomóc również wtedy, gdy zakład ubezpieczeń powołuje się na ograniczenia wynikające z ogólnych warunków umowy ubezpieczenia albo na własną, niekorzystną interpretację zakresu szkody. W takim układzie przeanalizujemy Twoją sprawę i wskażemy dalsze kroki.

Dla kogo jest taka pomoc?

Taka pomoc jest dla osób, którym ubezpieczyciel zaniżył odszkodowanie po kolizji lub wypadku, dla leasingobiorców, dla właścicieli pojazdów serwisowanych w ASO oraz dla tych, którzy nie chcą pokrywać kosztów z własnej kieszeni. Jest też dla klientów, którzy otrzymali niskie odszkodowanie, ale wiedzą, że naprawę pojazdu trzeba wykonać zgodnie z technologią producenta. Właśnie w takich sprawach wyższe odszkodowanie jest realne.

Jak wygląda współpraca z kancelarią?

Na początku analizujemy decyzję ubezpieczyciela oraz sporządzony kosztorys i zestawiamy je z rzeczywistym zakresem szkody oraz dokumentacją sprawy. Następnie oceniamy, czy w danym przypadku zasadne jest złożenie odwołania od decyzji, czy też bardziej efektywnym rozwiązaniem będzie od razu skierowanie sprawy na drogę sądową i przygotowanie pozwu.

Jeżeli materiał jest wystarczający, przygotowujemy roszczenia, określamy zakres zaniżenia odszkodowania oraz wskazujemy należną, według naszej oceny, kwotę świadczenia. W razie potrzeby rekomendujemy dodatkową wycenę rzeczoznawcy oraz zbieramy i porządkujemy dowody.

Naszą kancelarię wybierają klienci z terenu całej Polski. Możemy pomóc zarówno na etapie przedsądowym, jak i wtedy, gdy konieczna jest droga sądowa.

Podsumowanie

Sprawa mojego klienta pokazuje, że niekorzystna decyzja ubezpieczyciela nie musi zamykać drogi do uzyskania należnego odszkodowania. Jeżeli ubezpieczyciel zaniżył odszkodowanie, poszkodowany nie jest bezbronny.

Dobrze przygotowane odwołanie, odpowiednia dokumentacja, znajomość praktyki likwidacji szkód i konsekwentne dochodzenie roszczeń mogą doprowadzić do tego, że wypłaty będą odpowiadały rzeczywistemu zakresowi szkody. To właśnie w praktyce oznacza skuteczną ochronę praw poszkodowanego.